В расчете 6-НДФЛ находит отражение не только зарплата, но и различные пособия, которые облагаются НДФЛ. Одним из таких пособий является пособие по нетрудоспособности. Какие нюансы следует учесть при заполнении 6-НДФЛ, расскажем ниже.

Отражать больничное пособие нужно датой его выплаты. Налог удерживается в этот же день. А вот перечислить НДФЛ в ФНС можно до конца месяца.

Можно ли показать больничные выплаты совокупно с заработной платой в одном блоке? В исключительных случаях можно. Например, если больничный и зарплату выплатили работнику за день до окончания месяца (29.06, 30.07 и т.п.). В таком случае сроки уплаты налога совпадают и ничего не мешает отразить перечисленные доходы в одном блоке. В остальных случаях сроки уплаты НДФЛ будут разные, поэтому зарплату и больничный нужно разбить на два блока.

Пример: Как отразить больничный в 6-НДФЛ

Слесарь Веретов С. Т. находился на больничном с 03.07.2017 по 07.07.2017. Бухгалтерия перечислила ему больничное пособие в сумме 9 320 рублей 17.07.2017. Налог составил 1 212 рублей (9 320 х 13 %).

Раздел 2 (больничный):

строка 100 (признан доход Веретова) — 17.07.2017

строка 110 (удержан НДФЛ) — 17.07.2017

строка 120 (списать НДФЛ со счета в банке в пользу ФНС нужно не позднее этого числа) — 31.07.2017

строка 130 (сумма пособия Веретова) — 9 320

строка 140 (удержанный налог с больничного Веретова) — 1 212

Как отразить в 6-НДФЛ больничный, начисленный в одном периоде, а выплаченный в другом

Нередки случаи переходящих больничных. Например, больничный за июнь может быть фактически выдан работнику только в июле. Как поступить в таком случае? Такие больничные не нужно отражать в 6-НДФЛ за полугодие. Зафиксировать данные пособия нужно уже в расчете за 9 месяцев (как в первом, так и во втором разделе).

Пример. Слесарь Веретов С. Т. был на больничном с 21.06.2017 по 29.06.2017. Бухгалтерия перечислила ему больничное пособие в сумме 9 320 рублей 05.07.2017. Налог составил 1 212 рублей (9 320 х 13 %). Бухгалтер Конфеткина О. Л. зафиксировала выплаты в расчете за 9 месяцев:

Раздел 1 (больничный):

строка 010 (ставка) — 13

строка 020 (пособие) — 9 320

строка 040 (сумма исчисленного налога с пособия Веретова) — 1 212

строка 070 (сумма удержанного налога с пособия Веретова) — 1 212

Как отразить больничный в 6 НДФЛ - пример приведен в нашей статье. И он вам точно пригодится. Ведь оплата больничного листа должна отражаться в налоговых регистрах несколько по иным правилам, нежели начисление заработной платы. А значит, и в расчете 6-НДФЛ будет своя специфика. О процедуре внесения в расчет таких сведений и пойдет речь ниже.

НДФЛ: срок уплаты по больничным листам в 2018-2019 годах

Согласно п. 1 ст. 217 НК РФ пособие по временной нетрудоспособности (ПВН) следует облагать подоходным налогом. Однако существует также норма, исходя из которой НДФЛ не удерживается из пособия по беременности и родам, несмотря на то, что больничный выдается и в этом случае тоже.

Все сроки, которые должен соблюдать работодатель при оформлении больничных листов и выплат по ним, определены в законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (п. 1 ст. 15).

Они таковы:

- в течение 10 дней после получения больничного от своего сотрудника работодатель осуществляет расчет ПВН;

- в день выдачи заработной платы, ближайшей к моменту расчета ПВН, выплачиваются и суммы начисленного пособия.

Подробнее о расчете больничного см. .

В тот день, когда доход в виде ПВН фактически выплачен, он для целей обложения НДФЛ считается полученным (подп. 1 п. 1 ст. 223 НК РФ) и с него исчисляется и удерживается НДФЛ (п. 3, 4 ст. 226 НК РФ). Таким образом, между ПВН и зарплатой существует принципиальное различие в определении даты получения дохода для отражения в форме 6-НДФЛ :

- для зарплаты он соответствует последнему дню месяца, за который осуществлено ее начисление (п. 2 ст. 223 НК РФ);

- для ПВН он совпадает с днем выплаты, и то обстоятельство, что фактически расчет величины пособия произведен раньше, значения не имеет (письмо ФНС России от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984).

Разными будут и сроки уплаты налога (п. 6 ст. 226 НК РФ):

- с зарплаты налог надо перечислить в ближайший следующий за выплатой рабочий день;

- для оплаты налога с ПВН срок соответствует последнему дню месяца выплаты пособия.

Таким образом, ПВН может выплачиваться одновременно с выплатой зарплаты (т. е. с ее оплатой за 1 или 2 половину месяца), но даты получения дохода и сроки для уплаты налога по пособию и зарплате будут определяться по разным принципам.

Правила заполнения строк 6-НДФЛ: отражаем операции по обработке больничного

Покажем, как отразить больничный лист в 6-НДФЛ, с привязкой осуществляемых действий к строкам формы отчета.

|

Действие |

Срок выполнения |

Норма НК РФ |

|

|

Начисляем доход |

В день выплаты |

||

|

Исчисляем НДФЛ |

В день выплаты |

||

|

Работник получает деньги |

В день выплаты |

||

|

Удерживаем НДФЛ |

В день выплаты |

||

|

Перечисляем НДФЛ в бюджет |

Последнее число месяца, в котором выплачены средства. При совпадении с выходным переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ) |

Заполнение 6-НДФЛ с больничным: пример

Переведем таблицу в практическую плоскость и посмотрим, как действия с больничным отразятся в 6-НДФЛ, на конкретных цифрах.

Пример 1

Работник организации болел с 13 по 26 июля 2018 года. К выполнению трудовых обязанностей он приступил 27 июля и в этот же день отдал больничный лист бухгалтеру.

По итогам расчетов ему 27.07.2018 было начислено пособие в сумме 24 500 руб. Выплата же была произведена в день ближайшей выдачи заработной платы — 7 августа этого же года.

Все эти действия отразятся в отчете за 9 месяцев 2018 года и в привязке к его строкам будут выглядеть так:

|

Строка |

Значение |

|

07.08.2018 |

|

|

07.08.2018 |

|

|

31.08.2018 |

|

Особенности переходящего больничного листа: отражение в декларации 6-НДФЛ

Различия в порядке признания дохода приводят к тому, что:

- Данные по зарплате, как правило, оказываются попадающими в разные месяцы, поскольку она начисляется в одном месяце, а выплачивается обычно в другом. На границе отчетных периодов вследствие этого данные по зарплате за последний месяц отчетного квартала попадут в раздел 1 (т. е. в начисления), а в разделе 2 (по дате выплаты) будут показаны только в следующем периоде.

- Данные по ПВН чаще всего оказываются привязанными к одному отчетному периоду. Вызвано это тем, что срок оплаты налога законодательно увязан с месяцем выплаты дохода в виде пособия.

Однако для сроков оплаты налога с больничных тоже возможны переходы на другой месяц, в т. ч. и на границе отчетных периодов. Возникает это в случаях, когда последнее число месяца оказывается выходным днем. Перенос на ближайший следующий за выходным рабочий день (согласно правилу, установленному п. 7 ст. 6.1 НК РФ) автоматически означает смещение срока уплаты на другой месяц, а если этот месяц относится к следующему отчетному периоду, то и на другой период отчета. Связано это с тем, что датой завершения операции по выплате дохода считается последняя из относящихся к ней дат (письмо ФНС России от 21.07.2017 № БС-4-11/14329@).

Таким образом, в случае переноса срока оплаты налога данные по ПВН, вносимые в строки 100-140 раздела 2, попадут в отчет, относящийся уже к следующему периоду. Но в разделе 1 их следует показать в периоде фактической выплаты, внеся соответствующие цифры в строки 020, 040 и 070 (письмо Минфина от 13.03.2017 № БС-4-11/4440@).

Пример 2

Работник компании отсутствовал на работе по болезни с 17 по 27 декабря 2018 года. Вышел он на работу 28 декабря и в этот же день отдал в бухгалтерию больничный лист.

В тот же день ему произведено начисление пособия в сумме 20 500 руб. Выплата была осуществлена в день выдачи аванса по заработной плате — 29.12.2018.

Срок оплаты налога с пособия истекает 31.12.2018, т. е. в день, совпадающий с выходным. Поэтому он переносится на 09.01.2019.

Отразить эту операцию придется в 2 отчетах:

- За 2018 год. Там данные о ПВН появятся только в строках раздела 1 в следующих суммах:

|

Строка |

Значение |

- За 1 квартал 2019 года. Данные по ПВН в этом отчете будут включены только в строки раздела 2:

|

Строка |

Значение |

|

29.12.2018 |

|

|

29.12.2018 |

|

|

09.01.2019 |

|

Итоги

Выплаты по больничному отражаются в 6-НДФЛ в том отчетном периоде, в котором больничный был фактически оплачен. Особенностью является то, что НДФЛ по таким выплатам перечисляется в бюджет не позднее последнего дня месяца выплаты.

Если последний день месяца является выходным, то срок оплаты налога смещается на следующий месяц и при этом может попасть в следующий квартал. В последнем случае данные по ПВН разделяются на 2 отчета: в периоде выплаты пособия они вносятся в раздел 1, а в разделе 2 показываются уже в следующем периоде.

Форма 6-НДФЛ – новый бланк отчетности для предъявления в налоговую о начисленных, удержанных и перечисленных величинах подоходного налога с выплат сотрудников, а также величине самих доходов, применяемых для исчисления НДФЛ. В отличие от справок сведения приводятся в обобщенном виде по всем трудящимся, с которыми велись расчеты в отчетном периоде.

Актуальный бланк расчета приложен к приказу №MMB-7-11/450@ от 14.10.15, утвержденного ФНС. Этот же приказ определяет особенности заполнения нового отчета.

Подача 6-НДФЛ

Форма применяется с начала 2016 г., сдается поквартально всеми лицами, использующими наемный труд. В расчет включаются сведения по тем физлицам, которым выплачивались доходы различного вида (включая и дивиденды).

Предусмотрено 4 периода, за которые нужно отчитаться с помощью 6-НДФЛ:

- I кв.

- 6 мес.

- 9 мес.

За первые три периода передать данный расчет нужно не позднее последнего дня следующего месяца. За год 6-НДФЛ следует подать до 1 апреля включительно следующего года.

Подавать форму нужно в отделение ФНС, где компания была зарегистрирована в качестве плательщика налога.

Предусмотрена как электронная, так и бумажная форма подачи 6-НДФЛ, при этом бумажный формат доступен только для лиц, имеющих менее 25 сотрудников, в отношении которых осуществлялись выплаты различного характера. Если же их 25 и более, то заполнять и подавать расчет нужно исключительно в электронном формате. Аналогичные правила действуют в отношении прочей отчетности по НДФЛ. И электронная, и бумажная форма находятся в приложениях к указанному выше приказу.

Особенности заполнения 6-НДФЛ

6-НДФЛ отражает данные о следующих величинах в обобщенном виде, исчисленных суммарно с начала года:

- Выплаты различного характера;

- Вычеты по налогу, предоставленные сотрудникам;

- Подоходный налог, удержанный и оплаченный компанией.

В отношении перечисленных выше величин приводятся даты о начислениях, удержаниях и перечислениях за последние 3 месяца.

Титульный лист

Заполнение полей титульного листа идентично оформлению иных отчетов и деклараций:

- Заполняются данные об ИНН, КПП, наименовании, ОКТМО отчитывающегося лица;

- При изменении показателей расчета проставляется номер корректировки, при исходной подаче проставляются прочерки;

- Период представления соответствует тому временному промежутку, за который отчитывается компания (21, 31, 33 и 34 – за Iкв., 6, 9 месяцев и год соответственно);

- Год – вписывается тот год, которому соответствует указанный в предыдущем поле период.

Разделы 1 и 2

Первый раздел отражает обобщенные показатели в отношении всех сотрудников по выплаченным суммам и подоходному налогу, рассчитанным с начала года. Эти показатели отражаются в отношении каждой отдельной налоговой ставки в полях 010-050. Заполняется столько листов с первым разделом, сколько нужно для полного отражения данных по всем ставкам.

Поля 060-090 отражают суммарные показатели по всем ставкам, заполняют их единожды на первой странице первого раздела.

Во втором разделе приводятся фактические даты для получения дохода, удержания НДФЛ и его перечисления с указанием соответствующих сумм.

Заполнение полей 1-го и 2-го разделов

| Поле | Показатель |

| Раздел 1 | |

| 010 | Ставка подоходного налога, если работникам выплачивались только зарплата и отпускные, то применяется одна ставка 13%. |

| 020 | Доход по всем физлицам с января текущего года, с учетом следующих моментов:

Зарплата и отпускные облагаются по одной ставке, а потому могут быть суммированы и отражены в данном поле общей величиной. |

| 025 | Если выплачивались дивиденды, наряду с зарплатой и отпускными, то их величина показывается в этом поле. |

| 030 | Общая сумма вычетов по НДФЛ. |

| 040 | Размер подоходного налога, посчитанного как процентная ставка от величины дохода из поля 020 с учетом положенных вычетов. |

| 045 | НДФЛ в отношении начислений, отраженных в поле 025. |

| 050 | Суммарная величина авансовых платежей в фиксированном размере по иностранным сотрудникам, на которую уменьшен исчисленный НДФЛ. |

| 060 | Число сотрудников, которым производились начисления в том временном промежутке, за который заполняется расчет. |

| 070 | Общий удержанный НДФЛ по всем ставкам. |

| 080 | Не удержанный, но рассчитанный налог. |

| 090 | НДФЛ, возвращенный компанией сотрудникам по причине излишнего удержания. |

| Раздел 2 | |

| 100 | Момент фактической выплаты дохода. Определяя данную дату, нужно руководствоваться 223 ст. НК РФ, указывающей, какой день признается фактической выплатой по отношению к различным типам доходов:

Так как даты выплаты зарплаты и отпускных отличаются, то их следует разделять, заполняя для каждого вида доходов отдельно поля 100-140. |

| 110 | Момент, когда с начисленных доходов, удерживается подоходный налог. При заполнении этого поля следует принимать к сведению такие пункты налоговых статей – п.4 ст.226 и п.7 ст.226.1. Установлено, что НДФЛ следует удержать той датой, когда был выплачен сам доход. |

| 120 | Момент, когда компания оплачивает рассчитанный подоходный налог. Ориентироваться в данном случае надлежит на п.6 ст.226 и п.9 ст.226.1:

|

| 130 | Суммарный доход, соответствующий дате из поля 100. |

| 140 | Суммарный налог, удержанный в день, указанный в поле 110. |

Если в 1-м разделе показатели отражаются суммарно с начала года, то во 2-й включаются только те операции, которые присутствовали в 3-х последних месяцах.

Письмо ФНС №БC-4-11/5106 от 24.03.16 пояснило, что включать во 2-й раздел нужно сведения о тех доходах, даты удержания и перечисления НДФЛ по которым приходятся на последние 3 месяца. То есть в случае, если дата начисления дохода приходится на последний квартал, но налог с него не перечислен в этом квартале, то отражать такой доход во 2-м разделе не нужно.

Пояснением может служить такой пример:

Мартовская зарплата начислена 31.03, выплачена 06.04, тогда же оплачен налог.

При оформлении расчета за I кв. в 1-й раздел мартовская зарплата будет включена в поле 020. Во 2-й раздел она не вносится, зато будет отражена в расчете за полугодие.

Пример:

ООО «Бегемот» имеет двух сотрудников, за первый квартал им выплачивались следующие суммы:

- з/п за январь 60000 – 05.02;

- отпускные одному из сотрудников 15000 – 15.02;

- з/п за февраль 45000 – 04.03;

- з/п з март 60000 – 05.04.

НДФЛ перечислялся в том же день, когда производилась выплата зарплаты. С отпускных НДФЛ перечислен 29 февраля.

Так как с мартовской зарплаты НДФЛ был перечислен в апреле, то данные о ней во 2-й раздел не будут включены, но будут учтены в 1-м разделе.

Оформление 6-НДФЛ при наличии больничных выплат в последнем квартале аналогичен рассмотренному выше процессу.

Больничные облагаются ставкой 13%, так же, как и зарплата. То есть в в первом разделе пособия можно отразить вместе с прочими выплатами, облагаемыми по ставке 13%.

Фактической датой выплаты больничных считается непосредственно тот день, когда они выданы на руки сотруднику (перечислены безналом). Дата удержания НДФЛ с них – последний день месяца, в котором они выплачены. То есть в разделе 2 для больничной компенсации нужно заполнить отдельно поля с 100 по 140.

Пример:

ООО «Крокодил» имеет трех сотрудников, за первый квартал им выплачивались следующие суммы:

- з/п за январь 90000 – 05.02;

- больничное пособие 6000 – 10.02;

- з/п за февраль 80000 – 05.03;

- з/п за март 90000 – 05.04.

Подоходный налог оплачивался в тот же день, что и выдавалась зарплата персоналу.

Аналогично предыдущему примеру не нужно учитывать зарплату за март во 2-разделе, но следует включить ее в 1-й.

В статье рассмотрен процесс заполнения формы 6-НДФЛ и приведен пример заполнения расчета с отпускными. Бланк 6-НДФЛ и образец заполнения с отпускными можно скачать ниже.

Сама форма и порядок ее заполнения подробно рассмотрен в .

Бланк 6-НДФЛ утвержден Приказом ФНС ММВ-7-11/450@ от 14.10.2015. Указанный приказ утверждает порядок заполнения отчета, однако он не учитывает некоторых особенностей и нюансов заполнения, а потому более подробная информация раскрывается в поясняющих письмах ФНС России, которыми также нужно руководствоваться при заполнения расчета 6-НДФЛ.

Расчет подается 4 раза в год — за 3, 6, 9 и 12 месяцев. За 3, 6 и 9 месяцев расчетов сдается в течение следующего месяца, следующего за периодом. За год — до 1 апреля включительно. То есть срок сдачи 6-НДФЛ за 2016 год — до 1 апреля 2017 года включительно, в связи с тем, что в 2017 году 1 апреля попадает на субботу, крайний срок подачи расчета переносится на 3 апреля 2017 года.

Образец заполнения 6-НДФЛ с отпускными в 2017 году

Порядок отражения отпускных в расчете 6-НДФЛ рассмотрим на примере оформления отчета за 2016 год для подачи его в 2017 году.

Как отразить отпускные в первом разделе 6-НДФЛ

Отпускные, так же как и заработная плата, облагаются НДФЛ по ставке 13%, а потому величину начисленных отпускных за год нужно суммировать с общей зарплатой и показать в обобщенном виде строке 020 первого раздела 6-НДФЛ. В данной строке показываются все начисленные в 2016 году отпускные, независимо от момента и факта их выплаты.

В данной строке не показываются те выплаты физическим лицам, которые не облагаются НДФЛ. Отпускные, начисляемые сотрудникам при уходе в оплачиваемый отпуск (основной трудовой, учебный) не относятся к данной категории, а потому включаются в строку 020 первого раздела в полном объеме. С суммы отпускных работодатель должен удержать 13%, выдав работнику на руки размер отпускных за вычетом подоходного налога. Размер полученного налога показывается в поле 040, данная величина определяется как ставка, указанная в поле 010 (в отношении отпускных это 13%), умноженная на сумму доходов из поля 020.

В поле 070 первого раздела нужно показать удержанный налог.

Если работнику предоставляется отпуск авансом, он получает отпускные с учетом, что далее отработает положенный срок. Если после выхода из отпуска работник увольняется, не отработав положенный период, за который представлен отпуск, то работодатель вправе удержать излишне выплаченные отпускные, а следовательно придется пересчитать их размер и удержанный по ним НДФЛ. Результаты перерасчета должны быть учтены в разделе 1 формы 6-НДФЛ, то есть в поля данного раздела за 2016 год нужно вносить показатели по состоянию на 31 декабря 2016 года с учетом всех перерасчетов отпускных и НДФЛ по ним.

Как отразить отпускные во втором разделе 6-НДФЛ

В этом разделе показываются даты и суммы, при заполнении расчета 6-НДФЛ сведения приводятся за последние три месяца 2016 года (октябрь, ноябрь, декабрь):

- 100 — день фактической выдачи дохода, для отпускных — это день их выплаты работнику (не позднее чем за три дня до начала отпуска). Особенность в том, что для зарплаты фактический день выплаты дохода — это последний день месяца, за который она начислена. В связи с тем, что для зарплаты и для отпускных даты разные, то эти суммы нужно разделять по разным датам, отдельно заполняя поля 100-140 для зарплаты и для отпускных;

- 110 — момент удержания НДФЛ — дата соответствует дню выплаты дохода;

- 120 — перечисление НДФЛ — для отпускных это последний день месяца, в котором они выплачены. Опять же для зарплаты данная дата соответствует дню, идущему за днем выплаты, а потому отпускные также нужно обособлять от зарплаты;

- 130 — доход, выплаченный в дату, указанную в поле 100. Сумма отпускных будет показана отдельно от зарплаты;

- 140 — сумма НДФЛ, удержанный в день из поля 110.

Необходимо включать во втором раздел только те суммы отпускных, даты выплаты которых попали в три последние месяца периода. В отношении НДФЛ то же правило, показывается только тот налог с отпускных, дата удержания и перечисления которого пришлась на последние три месяца периода.

Пример заполнения 6-НДФЛ с отпускными:

Исходные данные:

Отпускные выданы работнику 13.11 в размере 30000 руб. З/п за ноябрь составила 20000 руб. и выплачена 05.12, в этот же день перечислен НДФЛ с з/п. Для чистоты эксперимента пренебрегаем прочими месяцами и сотрудниками. В 6-НДФЛ отражены данные только по ноябрю 2016 года, в котором выплачены отпускные

Видео — заполнение 6-НДФЛ на реальных примерах:

Как в 6-НДФЛ отразить отпускные интересует каждого бухгалтера. Рассмотрим более подробно заполнение 6-НДФЛ на примере следующих видов выплат:

- отпускные;

- переходящие отпускные;

- компенсация отпуска при увольнении;

- отпускные за июль месяц выплаченные в июне месяце.

Отпускные – это денежный доход, который сотрудник получает за счет ранее отработанный период. Отпускные получают все сотрудники, работающие по трудовому договору. Сумму отпускных работодатель обязан выплатить за 3 календарных дня до начала отпуска (учитываются календарные дни, а не рабочие).

В случае, когда сотрудник увольняется по собственному желанию, работодатель, согласно статьи 127 ТК РФ, обязан выплатить ему компенсацию за неиспользуемый отпуск. Согласно статьи 140 ТК РФ, работодатель все расчеты обязан произвести в последний день работы увольняющего работника. Соответственно, сумму компенсации за неиспользуемый отпуск сотрудник получает в последний рабочий день.

Выплату отпускных можно разбить на две ситуации:

- когда отпускные выплачиваются отдельно от зарплаты;

- когда отпускные выплачиваются вместе с зарплатой.

В первой ситуации в 6-НДФЛ отпускные показываются отдельной строчкой, так как начисляются индивидуально сотруднику и соответственно имеют отдельный срок уплаты налога.

Во второй ситуации отпускные в разделе 2 отражаются отдельно, так как срок для уплаты налога с отпускных имеет крайний срок.

Следовательно, при заполнении 6-НДФЛ по отпускным можно отметить следующее:

- в разделе 1 сумма отпускных включается в состав дохода по строчке 020;

- исчисленная сумма НДФЛ с отпускных включается в состав исчисленной суммы налога по строчке 040;

- в итоговую сумму уплаченного налога в строчке 070 начисленный НДФЛ включается, если перечислен в текущем отчетном периоде.

Пример 1. Отпускные начислены и выплачены в одном квартале

Допустим, Организация выплатила отпускные сотруднику 15 марта в размере 25 000 руб., удержан налог 13% в сумме 3 250 руб.

Получите 267 видеоуроков по 1С бесплатно:

За первый квартал была начислена зарплата в размере 900 000 руб.; сумма налоговых вычетов составила 63 000 руб.; начисленный НДФЛ равен 108 810 руб. ((900 000 – 63 000 * 13/100).

- строчка 020 — 925 000 руб. (900 000 + 25 000);

- строчка 030 — 63 000 руб.;

- строчка 040 — 112 060 руб. (108 810 + 3 250);

- строчка 070 — 103 250 руб. (100 000 + 3 250);

- строчка 100 — 31.01.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.02.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.02.2017;

- строчка 100 — 28.02.2017; строка 130 — 300 000 руб.;

- строчка 110 — 06.03.2017; строка 140 — 36 270 руб.;

- строчка 120 — 07.03.2017;

- строчка 100 — 15.03.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 16.03.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 17.03.2017;

- строчка 100 — 31.03.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.04.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.04.2017

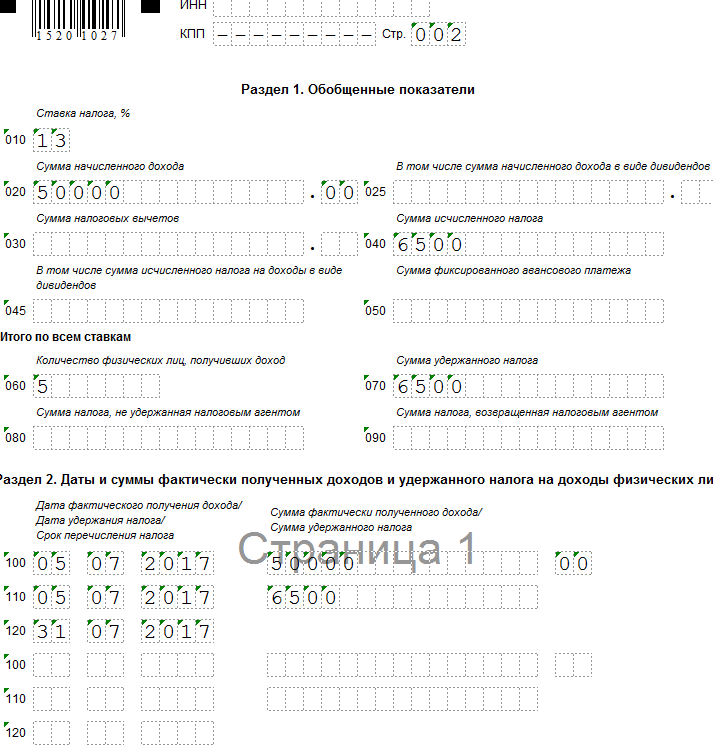

Пример 2. Переходящие отпускные (отпускные начислены в одном квартале, а выплачены в следующем квартале)

Допустим, Организация начислила 30 июня отпускные сотруднику в сумме 50 000 руб., а выплатила 5 июля; налог 13% в сумме 6 500 руб. организация перечислила в день выплаты отпускных.

Начисленные отпускные в расчете 6-НДФЛ за полугодие не отражаются. Сумма отпускных отразиться в расчете 6-НДФЛ за 9 месяцев.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 50 000 руб.;

- строчка 040 — 6 500 руб.;

- строчка 070 — 6 500 руб.;

- строчка 100 — 05.07.2017; строчка 130 — 50 000 руб.;

- строчка 110 — 05.07.2017; строчка 140 — 6 500 руб.;

- строчка 120 — 31.07.2017:

Пример 3. Компенсация неиспользованного отпуска при увольнении в 6-НДФЛ

Допустим, сотрудник по собственному желанию уволился 24 июня. Бухгалтер начислил компенсацию за неиспользованный отпуск 25 000 руб., налог 13% в сумме 3 250 руб.

Сумма компенсации за неиспользованный отпуск в расчете 6-НДФЛ отражается в отчетном периоде, на который приходится день увольнения (Письмо ФНС РФ от 11.05.2016 N БС-3-11/2094@).

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 000 руб.;

- строчка 040 — 3 250 руб.;

- строчка 070 — 3 250 руб.

- строчка 100 — 24.06.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 24.06.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 30.06.2017:

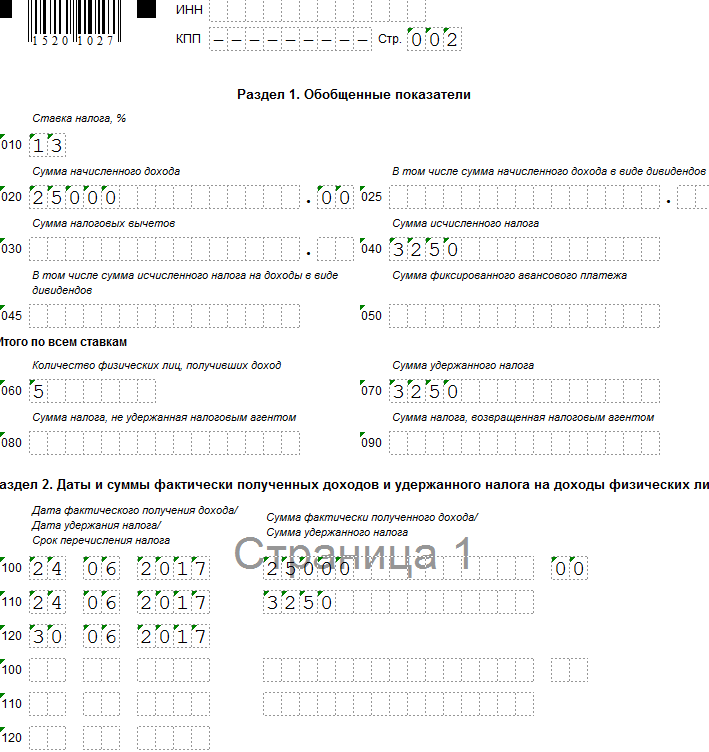

Пример 4. Отпуск начинается в одном квартале, а отпускные выплачены в предшествующем квартале

Предположим, сотруднику организации предоставляется отпуск с 05 июля. Бухгалтер начислил и выплатил отпускные 29 июня в сумме 25 600 руб.; налог 13% в сумме 3 328 руб.

Начисленные отпускные в расчете 6 НДФЛ отражаются за полугодие 2017 года.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 600 руб.;

- строчка 040 — 3 328 руб.;

- строчка 070 — 3 328 руб.

- строчка 100 — 29.06.2017; строка 130 — 25 600 руб.;

- строчка 110 — 29.06.2017; строка 140 — 3 328 руб.;

- строчка 120 — 30.06.2017: